Être rentable ne garantit pas la survie de votre entreprise ; seule une trésorerie positive le peut.

- La rentabilité est une opinion comptable, la trésorerie est un fait. Un décalage entre les deux est la cause principale des faillites.

- La croissance des ventes peut paradoxalement consommer votre cash et mettre en péril votre activité si elle n’est pas anticipée.

Recommandation : Remplacez la surveillance de votre compte bancaire par la mise en place d’un plan de trésorerie prévisionnel sur 12 mois, votre seul véritable instrument de pilotage.

Vous célébrez un contrat record, votre chiffre d’affaires explose et votre carnet de commandes est plein. Sur le papier, tout va bien, votre entreprise est rentable. Pourtant, la banque vous appelle : le compte est à sec et vous ne pouvez pas payer les salaires à la fin du mois. Ce cauchemar, c’est la réalité de trop d’entrepreneurs qui confondent la rentabilité, une notion comptable, avec la trésorerie, le carburant réel de l’entreprise. Piloter son activité en regardant uniquement le solde de son compte bancaire, c’est comme conduire une voiture en fixant le rétroviseur : vous ne voyez pas le mur qui arrive.

Ce guide n’est pas un cours de comptabilité théorique. C’est une consultation d’urgence. Nous allons poser un diagnostic vital sur la santé financière de votre entreprise, en allant au-delà des apparences. L’objectif est simple : vous donner les outils et les réflexes pour ne plus jamais être pris au dépourvu. Nous allons parler du trio infernal (résultat, bilan, trésorerie), de votre seuil de rentabilité, de votre GPS financier pour les 12 prochains mois et des coûts qui dévorent votre marge en silence. Vous apprendrez pourquoi une forte croissance peut vous tuer et comment vous armer pour que cela n’arrive pas. Il est temps de passer du statut de passager angoissé à celui de pilote maître de sa trajectoire financière.

Pour ceux qui préfèrent un format condensé, cette vidéo résume l’essentiel des points abordés dans notre guide. Une présentation complète pour aller droit au but.

Pour naviguer sereinement dans les méandres de la finance d’entreprise, il est essentiel de maîtriser quelques concepts clés. Cet article est structuré pour vous guider pas à pas, du diagnostic des problèmes les plus courants aux leviers d’action pour sécuriser votre avenir.

Sommaire : Le manuel de pilotage financier pour l’entrepreneur

- Pourquoi vous pouvez être rentable et pourtant faire faillite : le trio infernal à maîtriser

- Le seuil de rentabilité : le chiffre le plus important de votre business plan

- Le plan de trésorerie : votre GPS pour naviguer dans les 12 prochains mois sans accident

- La chasse aux coûts cachés : où part votre argent sans que vous le sachiez ?

- Comment demander de l’argent à son banquier quand tout va bien (pour ne pas avoir à le faire quand tout va mal)

- Le paradoxe de la croissance : comment une augmentation des ventes peut vous mener à la faillite

- Le prévisionnel financier pour les nuls : la méthode pour ne pas se tromper dans ses calculs

- La fiscalité n’est pas une fatalité : comment la transformer en levier de croissance

Pourquoi vous pouvez être rentable et pourtant faire faillite : le trio infernal à maîtriser

C’est le paradoxe le plus cruel pour un entrepreneur : votre compte de résultat affiche un bénéfice, mais votre compte bancaire est vide. Cette situation, loin d’être une anomalie, est la cause principale des dépôts de bilan. En France, près d’une entreprise sur quatre qui fait faillite n’a pas de problème de rentabilité, mais un problème de trésorerie. Comprendre la différence entre ces deux indicateurs est une question de survie.

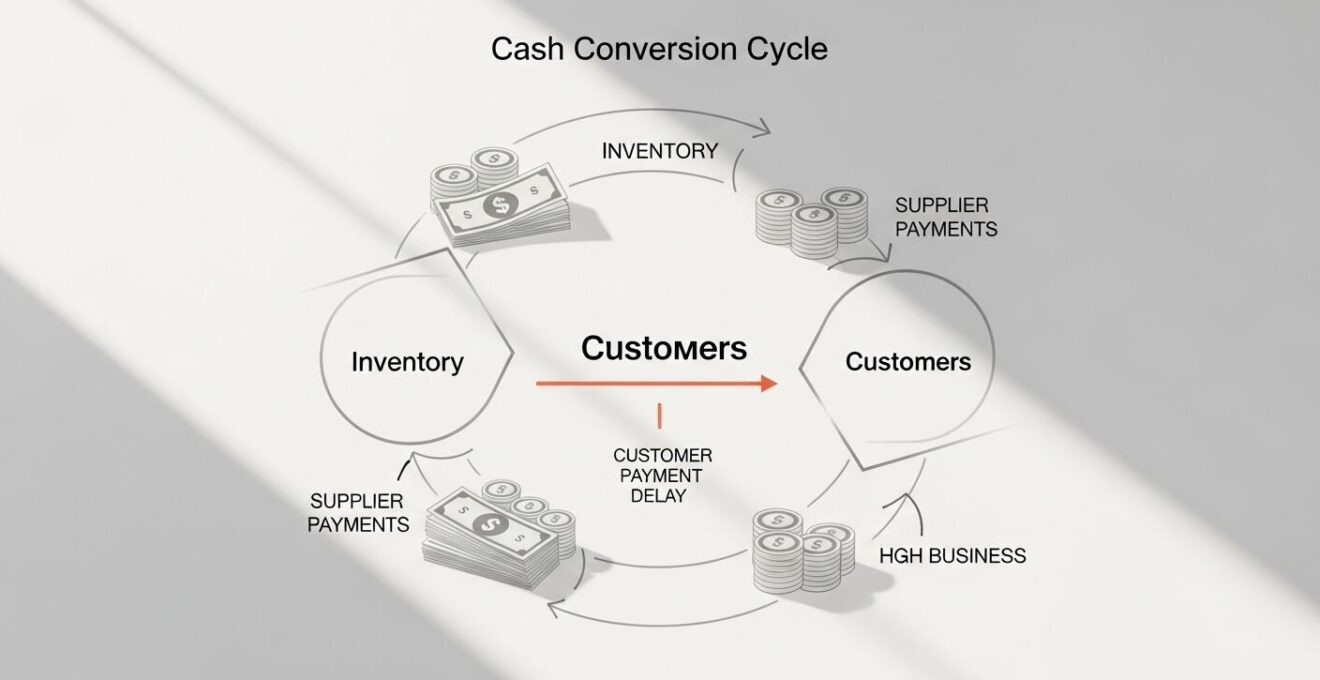

La rentabilité est une photo de votre performance sur une période donnée (le mois, le trimestre, l’année). C’est la différence entre vos produits (ce que vous avez facturé) et vos charges (ce que cela vous a coûté). Mais facturer n’est pas encaisser. La trésorerie, elle, est un film. C’est la réalité de l’argent qui entre et sort de vos comptes au jour le jour. Le coupable de ce décalage a un nom : le Besoin en Fonds de Roulement (BFR). C’est l’argent que vous devez avancer pour faire tourner la machine.

Pensez-y : vous achetez des matières premières et payez vos fournisseurs à 30 jours. Vous produisez, puis vous vendez. Votre client, lui, vous paiera peut-être à 60 jours. Pendant 90 jours, vous avez sorti de l’argent sans en avoir fait rentrer. C’est ce besoin de financement du cycle d’exploitation qui, s’il est mal anticipé, provoque une crise de liquidité mortelle. Comme le résume l’expert Pennylane :

Le BFR représente le montant des ressources financières qu’une entreprise doit mobiliser pour couvrir les décalages entre les encaissements et les décaissements liés à son cycle d’exploitation.

– Pennylane, Guide pratique de l’analyse de trésorerie

Ce schéma illustre parfaitement le décalage entre le moment où l’argent sort pour payer les stocks et les fournisseurs, et le moment où il rentre grâce aux paiements des clients. C’est ce vide qu’il faut financer.

Le « trio infernal » à surveiller n’est donc pas seulement votre compte de résultat, mais aussi votre bilan (qui montre votre BFR) et votre tableau de flux de trésorerie. Ignorer les deux derniers, c’est naviguer à l’aveugle. Votre rentabilité vous dit si votre modèle économique est viable, mais votre trésorerie vous dit si vous survivrez jusqu’à demain.

Le seuil de rentabilité : le chiffre le plus important de votre business plan

Si la trésorerie est le sang de votre entreprise, le seuil de rentabilité est son rythme cardiaque. C’est le niveau de chiffre d’affaires minimum que vous devez atteindre pour couvrir l’intégralité de vos charges, fixes comme variables. En dessous de ce chiffre, vous perdez de l’argent. Au-dessus, chaque euro vendu génère du profit. Connaître ce chiffre n’est pas une option, c’est une obligation. Il transforme vos objectifs en cibles concrètes et mesurables.

L’erreur classique est de se fixer un objectif de chiffre d’affaires arbitraire. Le seuil de rentabilité vous donne un cap précis. Il vous permet de répondre à des questions cruciales : « Combien de produits dois-je vendre ce mois-ci pour ne pas être en perte ? », « À partir de quand mon activité devient-elle profitable ? ». Pour une entreprise réalisant 250 000 € de CA annuel avec une structure de coûts classique, le point mort peut être atteint après 187 jours d’activité. C’est seulement à partir de ce moment que l’entreprise commence réellement à gagner de l’argent.

Le calcul du seuil de rentabilité impose de distinguer deux types de charges. Les charges fixes (loyer, salaires, assurances…) que vous devez payer que vous vendiez ou non. Et les charges variables (achat de matières premières, commissions…) qui dépendent directement de votre volume d’activité. C’est la maîtrise de ces deux éléments qui vous donnera le contrôle de votre rentabilité. Comme le rappelle Bpifrance, une fois ce seuil franchi, le mécanisme de profit est enclenché.

Checklist d’audit : Calculer votre seuil de rentabilité

- Identification des charges : Listez toutes vos dépenses mensuelles et classez-les rigoureusement en deux catégories : fixes (loyer, salaires, abonnements) et variables (achats de marchandises, commissions, frais de livraison).

- Calcul de la marge : Calculez votre marge sur coûts variables en soustrayant le total de vos charges variables de votre chiffre d’affaires total.

- Détermination du taux de marge : Définissez votre taux de marge sur coûts variables. La formule est : (Marge sur coûts variables / Chiffre d’affaires) x 100. Ce pourcentage est crucial.

- Calcul du seuil : Appliquez la formule finale : Seuil de rentabilité = Total des charges fixes / Taux de marge sur coûts variables. Le résultat est le CA minimum à atteindre.

- Plan d’action : Comparez ce seuil à votre chiffre d’affaires actuel. S’il n’est pas atteint, identifiez les leviers à actionner : augmenter les prix, réduire les charges variables, ou diminuer les coûts fixes.

Le plan de trésorerie : votre GPS pour naviguer dans les 12 prochains mois sans accident

Si le seuil de rentabilité est votre destination, le plan de trésorerie prévisionnel est votre GPS. C’est l’outil le plus puissant à votre disposition pour anticiper et éviter les sorties de route. Il s’agit d’un tableau, souvent mensuel, qui liste toutes les entrées (encaissements) et toutes les sorties (décaissements) d’argent prévues sur une période de 6 à 12 mois. Son but n’est pas d’être juste à l’euro près, mais de vous donner une vision claire des tendances et, surtout, d’identifier les futurs « trous d’air ».

Piloter sans plan de trésorerie, c’est accepter de subir les événements. Avec un plan, vous reprenez le contrôle. Vous pouvez anticiper le paiement d’une grosse facture de fournisseur, l’impact d’un délai de paiement client qui s’allonge ou la saisonnalité de votre activité. Cela vous permet de prendre des décisions éclairées : « Puis-je embaucher en mars ? », « Dois-je négocier un découvert autorisé pour le mois de juin ? », « Est-ce le bon moment pour investir dans cette nouvelle machine ? ».

Pour que cet outil reste pertinent, il doit être vivant. La méthode du « rolling forecast » ou prévision glissante est idéale. Au lieu de faire un budget figé en début d’année, vous mettez à jour votre prévisionnel chaque mois ou chaque trimestre en intégrant les données réelles et en ajustant les mois à venir. C’est une approche dynamique qui permet une bien plus grande agilité. Comme le souligne Cegid, cet outil est la clé pour aligner en permanence votre stratégie et vos projections financières, favorisant une prise de décision réactive et la diffusion d’une véritable culture cash au sein de l’entreprise.

Le plan de trésorerie est votre meilleure police d’assurance contre les mauvaises surprises. Il transforme l’incertitude en risques mesurables et vous donne le temps d’agir avant qu’il ne soit trop tard. C’est la différence entre une gestion de crise et un pilotage stratégique.

La chasse aux coûts cachés : où part votre argent sans que vous le sachiez ?

Votre plan de trésorerie est en place, mais votre rentabilité réelle est inférieure à vos prévisions. Le coupable ? Une hémorragie lente et silencieuse causée par les coûts cachés. Ce sont toutes les dépenses que vous n’avez pas budgétées car elles ne correspondent pas à une ligne de facture claire, mais qui pèsent lourdement sur vos finances. Le plus grand gisement de coûts cachés se trouve souvent dans la « non-qualité ».

Les coûts de non-qualité sont tout ce que vous dépensez parce que les choses n’ont pas été bien faites du premier coup. Cela inclut les retours de produits, le temps passé par le service client à gérer des plaintes, les remises que vous devez accorder pour un retard de livraison, ou encore le temps perdu par vos équipes à corriger des erreurs. Ces coûts sont insidieux car ils sont diffus. Ce n’est pas une facture unique, mais des dizaines de petites pertes de temps et d’argent qui, mises bout à bout, deviennent un gouffre. Selon les secteurs, les coûts de non-qualité peuvent représenter jusqu’à 15% du chiffre d’affaires, une marge colossale qui s’évapore.

Identifier ces coûts demande un travail d’enquêteur. Vous devez traquer les inefficacités. Par exemple : combien de temps vos techniciens passent-ils à réintervenir sur une installation ? Combien vous coûte réellement un client mécontent, non seulement en temps de gestion, mais aussi en perte de fidélité et en mauvaise réputation ? D’autres coûts cachés peuvent être des abonnements logiciels inutilisés, du matériel qui consomme trop d’énergie, ou une mauvaise gestion des stocks qui entraîne de la casse ou de l’obsolescence.

Mettre en place des indicateurs simples pour suivre ces éléments (taux de retour, temps moyen de résolution d’un litige, etc.) est la première étape pour prendre conscience de l’ampleur du problème. Chaque euro économisé sur ces coûts cachés est un euro qui tombe directement dans votre bénéfice net, sans avoir à vendre un seul produit de plus.

Comment demander de l’argent à son banquier quand tout va bien (pour ne pas avoir à le faire quand tout va mal)

La relation avec votre banquier est comme une relation de couple : elle se construit sur la confiance et l’anticipation, pas dans l’urgence. L’erreur fondamentale de nombreux entrepreneurs est de ne parler à leur banquier que lorsqu’ils sont en difficulté. C’est le pire moment possible. Un banquier n’est pas un pompier, c’est un investisseur. Il prête à ceux qui peuvent le rembourser, pas à ceux qui sont au bord du gouffre.

La bonne stratégie est donc de le rencontrer régulièrement, précisément quand tout va bien. C’est à ce moment-là que vous devez « vendre » la solidité de votre entreprise et votre vision à long terme. Présentez-lui vos succès, vos nouveaux contrats, mais surtout, votre plan de trésorerie prévisionnel. Montrez-lui que vous êtes un pilote qui anticipe, pas un amateur qui subit. C’est dans ces moments de sérénité que vous pouvez négocier des lignes de crédit ou des autorisations de découvert « au cas où ».

Demander une ligne de crédit de 50 000 € quand votre compte est créditeur de 100 000 € est une discussion stratégique. Vous expliquez que c’est une sécurité pour financer votre BFR en cas de signature d’un gros contrat. La banque voit un entrepreneur prudent et financera le potentiel. Demander la même somme quand votre compte est à -10 000 € est un appel au secours. La banque voit un risque et fermera probablement les vannes. Cette relation doit être vue comme un partenariat stratégique où la transparence est votre meilleur atout.

N’attendez jamais d’avoir soif pour creuser un puits. En obtenant des financements de court terme lorsque vous êtes en position de force, vous construisez une protection vitale pour les moments où votre trésorerie sera sous tension, par exemple lors d’une phase de forte croissance.

Le paradoxe de la croissance : comment une augmentation des ventes peut vous mener à la faillite

C’est l’un des concepts les plus contre-intuitifs en gestion financière : une croissance trop rapide peut tuer une entreprise saine. Ce phénomène s’appelle l’asphyxie par la croissance. Comment est-ce possible ? La raison est simple et nous ramène au Besoin en Fonds de Roulement (BFR). Chaque nouvelle vente nécessite d’engager des frais avant de recevoir le paiement : achat de stock, paiement des salaires pour la production, etc. Plus vous vendez, plus votre BFR augmente.

Imaginez que vous décrochiez un contrat qui double votre chiffre d’affaires. C’est une excellente nouvelle pour votre rentabilité future. Mais pour votre trésorerie immédiate, c’est une catastrophe potentielle. Vous allez devoir acheter deux fois plus de matières premières, peut-être embaucher, et payer toutes ces charges bien avant que votre nouveau client ne vous règle sa première facture. Si vous n’avez pas la trésorerie suffisante pour financer cette « avance », votre entreprise est paralysée. Vous êtes incapable d’honorer les commandes, votre réputation en pâtit et vous pouvez vous retrouver en cessation de paiement, malgré un carnet de commandes plein.

La croissance doit donc être pilotée et financée. Avant d’accepter un gros contrat, la première question à se poser n’est pas « Quelle marge vais-je faire ? » mais « Ai-je la trésorerie pour le produire ? ». Si la réponse est non, plusieurs solutions existent pour financer ce besoin. L’affacturage, par exemple, permet de céder vos factures à une société financière qui vous avance l’argent immédiatement, moyennant une commission. C’est une solution efficace pour réduire drastiquement vos délais de paiement clients. D’autres options comme le crédit de trésorerie à court terme ou le « reverse factoring » peuvent aussi être envisagées.

Ne laissez jamais une opportunité de croissance se transformer en piège mortel. La clé est, encore une fois, l’anticipation. Une croissance maîtrisée est une croissance qui a été modélisée dans votre plan de trésorerie et pour laquelle un financement a été sécurisé en amont.

Le prévisionnel financier pour les nuls : la méthode pour ne pas se tromper dans ses calculs

Le mot « prévisionnel » fait souvent peur. Il évoque des tableaux Excel complexes et des hypothèses hasardeuses. Pourtant, construire un prévisionnel de chiffre d’affaires fiable est à la portée de tous, à condition d’utiliser la bonne méthode. Oubliez les approches « top-down » qui partent de la taille globale d’un marché (« je vais prendre 1% d’un marché d’un milliard »). Elles sont souvent irréalistes et invérifiables. La méthode la plus saine et la plus efficace est l’approche « bottom-up ».

L’approche « bottom-up » part de la réalité de votre activité, de vos capacités concrètes. Au lieu de deviner un chiffre d’affaires global, vous le construisez brique par brique à partir de données unitaires. Combien de prospects pouvez-vous contacter par semaine ? Quel est votre taux de conversion en clients ? Quel est le panier moyen par client ? Combien de produits pouvez-vous fabriquer et livrer par mois ? C’est une approche beaucoup plus concrète et facile à suivre au quotidien.

Par exemple, si vous êtes un consultant, votre calcul pourrait être : Nombre de jours facturables par mois x Taux journalier moyen. Si vous avez un site e-commerce : Trafic mensuel x Taux de conversion x Panier moyen. L’avantage de cette méthode, comme le note Unlimitd, est que votre prévisionnel devient un véritable outil de pilotage. Si vous n’atteignez pas votre objectif de CA, vous pouvez immédiatement analyser quelle brique a fait défaut : le trafic était-il trop bas ? Le taux de conversion a-t-il chuté ? Cela vous permet d’agir sur le bon levier.

Une fois votre calcul « bottom-up » réalisé, il est sain de le confronter à une vision « top-down » pour vérifier sa cohérence. Mais votre pilotage doit se baser sur le « bottom-up ». Enfin, n’oubliez jamais de vérifier la rentabilité de votre prévisionnel. Un chiffre d’affaires élevé avec des marges quasi nulles ne présente aucun intérêt. Assurez-vous que les hypothèses que vous avez prises permettent de dégager un bénéfice suffisant après paiement de toutes vos charges.

À retenir

- La rentabilité est une mesure comptable ; la trésorerie est la réalité de l’argent disponible pour survivre.

- Le Besoin en Fonds de Roulement (BFR) est le décalage de trésorerie que vous devez financer pour fonctionner.

- Le plan de trésorerie prévisionnel sur 12 mois est votre outil de pilotage le plus essentiel.

- Une croissance rapide non anticipée peut consommer tout votre cash et mener à la faillite.

La fiscalité n’est pas une fatalité : comment la transformer en levier de croissance

Pour beaucoup d’entrepreneurs, la fiscalité est perçue comme une charge inévitable, une ponction sur les bénéfices durement gagnés. Cette vision est non seulement pessimiste, mais aussi stratégiquement fausse. Bien comprise et anticipée, la fiscalité peut devenir un puissant levier pour financer votre trésorerie et accélérer votre croissance. Il ne s’agit pas de fraude, mais d’optimisation intelligente en utilisant les dispositifs légaux à votre disposition.

L’un des mécanismes les plus puissants en France est le Crédit d’Impôt Recherche (CIR) ou le Crédit d’Impôt Innovation (CII). Si votre entreprise engage des dépenses en recherche et développement ou conçoit des produits innovants, vous pouvez bénéficier d’un crédit d’impôt significatif. Par exemple, le taux du CIR est de 30% pour les dépenses jusqu’à 100 millions d’euros. Concrètement, si vous avez payé 100 000 € de salaires d’ingénieurs sur un projet R&D, l’État peut vous rembourser 30 000 €. Pour une jeune entreprise, ce n’est pas une simple réduction d’impôt : si vous ne payez pas d’impôt sur les sociétés, l’État vous fait un chèque. C’est une injection de trésorerie directe.

D’autres niches fiscales existent : aides à l’embauche dans certaines zones, amortissements accélérés pour certains types d’investissements, crédits d’impôt pour la formation… Le secret est de considérer la fiscalité non pas comme un sujet à traiter une fois par an avec son comptable, mais comme une composante de votre stratégie financière. Chaque décision d’investissement ou d’embauche doit être analysée à travers ce prisme : « Existe-t-il un dispositif qui pourrait alléger le poids sur ma trésorerie ? ».

Cette approche proactive change tout. Elle vous permet de récupérer du cash, de financer l’innovation et donc de renforcer votre compétitivité. C’est le cercle vertueux d’une gestion financière maîtrisée, où chaque aspect de l’entreprise est mis au service de sa pérennité et de son développement.

Pour mettre en pratique ces conseils, l’étape suivante consiste à construire votre premier plan de trésorerie. C’est l’action la plus concrète et la plus impactante que vous puissiez entreprendre dès aujourd’hui pour la sécurité de votre entreprise.